1971. aastal loodud rahasüsteem on toonud kaasa kiire hinnatõusu, sest raha saab luua õhust juurde ning sellest saavad eelkõige kasu need, kes on niinimetatud trükipressile kõige lähemal – valitsused, pangad ja finantsinstitutsioonid. Kaotajaks oleme aga kõik meie, kes seda valuutat kasutama on sunnitud, kirjutab Tavidi uudisteportaalis avaldatud artiklis Tavidi analüütik Mait Kraun.

Kui raha on võimalik õhust luua, saavad kasu need, kes seda raha esimesena kasutada saavad. Seda nimetatakse Cantilloni efektiks, mille kohta saab pikemalt lugeda siit. Oluline on ka märkida, et allpool olev graafik põhineb USA andmetel, aga kuna rahasüsteem toimib euroalas põhimõttelt sama moodi, siis kaotab euro samamoodi väärtust.

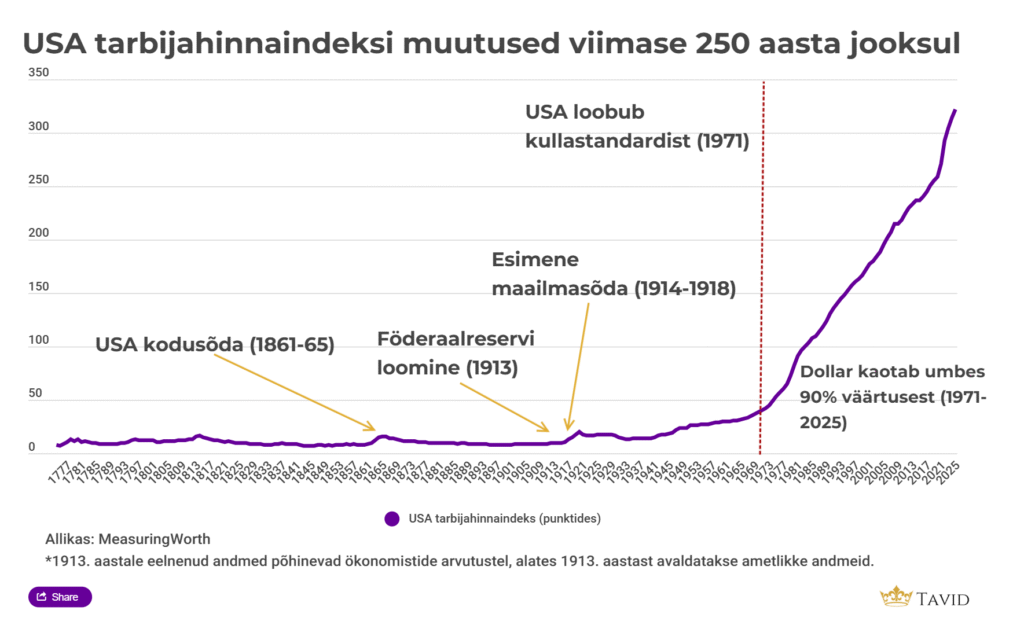

Allpool oleval graafikul on selgelt näha, kuidas pärast USA keskpanga – Föderaalreservi – loomist on dollari väärtus kahanema hakanud, mis väljendub eelkõige tarbijahindade kasvus. Tarbijahinnaindeks iseloomustab tarbekaupade ja teenuste hinnamuutust. Graafikul ongi kujutatud tarbijahindade indeksit viimase 250 aasta jooksul.

Eriti kiiresti hakkas dollar väärtust kaotama pärast 1971. aastat, mil USA loobus täielikult kullastandardist. Tollel aastal mindi täielikult üle niinimetatud fiat-valuutale ehk pabervaluutale, mida sai juurde luua lõputus koguses. Pärast seda on dollari langus kiirenenud ning see on kaotanud ametlikke tarbijahindade andmeid vaadates umbes 90 protsenti väärtusest. Ehk sama raha eest saab osta kümme korda vähem.

Siinkohal on oluline mainida, et ametlikku hinnakasvu arvutust on aastakümnete vältel USAs märgatavalt muudetud. Kui arvestada 1980ndatel kehtinud hinnakasvu arvutustega, on dollar kaotanud enam kui 95 protsenti väärtusest (ehk enam kui kaks korda rohkem).

Ülemaailmne pidev ja kiire hinnakasv

Taolisi hinnakasvu kõveraid näeme ka teiste riikide puhul, sest süsteem on enamus riikides sisuliselt samasugune. Kuna valuuta pole millegagi tagatud, siis saab seda lõputult juurde luua, mis omakorda toob kaasa pikaajalise ja kiire hindade kasvu.

Kuidas see hinnakasv meid mõjutab? Esiteks pole võimalik dollarites või eurodes sääste koguda, sest iga kuu ja aasta kaob osa nende ostujõust. Kehtivas süsteemis suudavad oma töö vilju säilitada vaid need, kes oskavad valuutat turvaliselt paigutada – kas kinnisvarasse, aktsiatesse, kulda või muudesse varadesse. Teised kõik, kes seda teha ei oska või ei soovi, on kaotajate poolel.

Ehk matemaatiliselt on garanteeritud, et valuuta hoidmine tähendab pidevat ostujõu langust, isegi päevade ja kuude lõikes. Lihtsalt aastate lõikes näeb kumulatiivset mõju paremini. Praeguses süsteemis on alati tõenäolisem, et täna teenitud rahaga homme poodi minnes on hinnad vahepeal tõusnud, mitte langenud. Seega sisuliselt varastatakse inflatsiooni kaudu inimeste töö vilju.

See omakorda on toonud kaasa rekordilise ühiskondliku ebavõrdsuse kasvu. Erisugusi rikkuse jaotamise andmeid vaadates näeme, et alates 1971. aastast on lõhe rikaste, keskklassi ja vaeste vahel kasvanud. Eriti kiireks läks ebavõrdsuse kasv 2008. aasta kriisi järel ja veelgi kiiremaks 2020. aasta koroonakriisi järel. Mõlemaid kriise iseloomustas massiivne keskpankade poolne rahatrükk, mida omakorda võimaldas 1971. aastal tekkinud rahasüsteem.

1971. aastal loodud rahasüsteemi ühiskondlikest ja majanduslikest mõjudest annab kõneka ülevaate veebileht wtfhappenedin1971.com. Seal on koondatud hulganisti graafikuid ja andmeid, vaata lehte siit:

Veebileht: mis juhtus 1971. aastal? (WTF happened in 1971?)

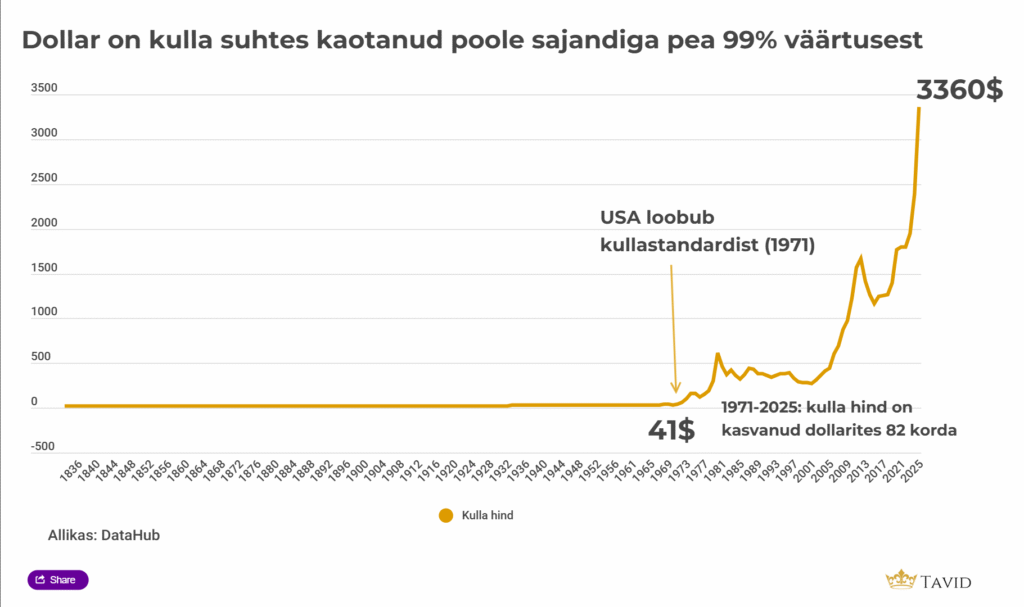

Dollari ja teiste valuutade kukkumist peegeldab väga hästi ka kulla hind, millega hakati pärast 1971. aastat vabalt kauplema. Kuna valuuta ei olnud enam kullaga tagatud, hakkas kulla hind peegeldama valuuta ostujõu langust. Alates 1971. aastast on kulla hind tõusnud dollarites mõõdetuna 82 korda – 41 dollarilt 3360 dollarini.

Kullastandardi õõnestamine oli järk-järguline

Enne Föderaalreservi loomist kehtis USAs klassikaline kullastandard ning pangandus oli detsentraliseeritud. Maakeeli tähendas see, et enda dollareid sai alati pankades fikseeritud kursi alusel kullaks vahetada. Suur osa kullast ja hõbedast oli ka müntide kujul ringluses. See seadis ranged piirangud ringluses oleva valuuta mahule.

Seega pangatähti sai vahetada igal ajal kullaks ning rahaloome oli piiratud – tagatiseks pidid olema valitsusvõlakirjad ja kuld, mis hoidis valuuta väärtuse aastakümneid stabiilsena. Aastatel 1870–1913 püsisid hinnad USAs sisuliselt muutumatuna, aga inimeste sissetulekud ja majandus kasvasid kiiresti.

Föderaalreservi loomise järel muutus rahaloome protsess tunduvalt lihtsamaks ning dollar oli edaspidi vaid osaliselt kullaga tagatud. Minimaalselt 40 protsenti valuutast pidi olema tagatud kullareservidega. See tähendab, et kui uut raha loodi 100 dollarit, siis reservi pidi lisanduma vaid 40 dollari eest kulda.

Järk-järguline kullastandardi õõnestamine jätkus 1944. aastal, mil loodi Bretton Woodsi süsteem. Dollar seoti kullaga ning untsihinnaks määrati 35 dollarit. Oluline muutus oli see, et USA kodanikud enam valuutat kulla vastu pankades vahetada ei saanud, seda said teha ainult teiste riikide valitsused. Teiste riikide valuutad olid omakorda tagatud dollariga.

Lõplikult loobuti kullastandardist 1971. aastal toonase presidendi Richard Nixoni otsusel, sest USA valitsuse kulutused Vietnami sõjale ning uutele sotsiaalprogrammidele olid paisunud liiga suureks. Markantne on see, et Nixoni sõnul pidi kullastandardist loobumine olema „ajutine“ ning peagi see taastatakse. Ootame kuni tänaseni. Ehk praegune süsteem on tekkinud „kogemata“ ja on lihtsalt USA valitsuse kehvade otsuste tagajärg.